2020年第三季度房地产市场运行情况(土地篇)

土地购置面积同比降幅扩大 19月份,房地产开发企业土地购置面积15011万平方米,同比下降2.9%,降幅比1-8月份扩大0.5个百分点。从累计同比增速走势来看,土地购置面积降幅有所扩大。 三季度以来房企土地投资节奏有所放缓,从同...

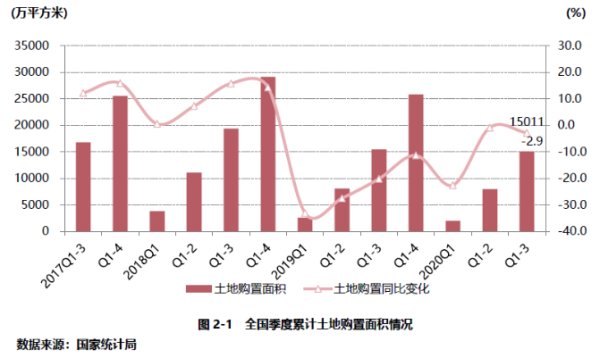

土地购置面积同比降幅扩大

1—9月份,房地产开发企业土地购置面积15011万平方米,同比下降2.9%,降幅比1-8月份扩大0.5个百分点。从累计同比增速走势来看,土地购置面积降幅有所扩大。

三季度以来房企土地投资节奏有所放缓,从同比数据看,土地购置面积增速持续下滑。一方面,在二季度补货之后,企业重点仍在“促销售、抓回款、稳现金”上;另一方面,随着融资端三条红线政策出台,企业融资进一步收紧,也导致房企拿地投资趋于理性。

今年以来土地市场整体维持了较高的景气度,主要得益于商品房销售持续修复,以及上半年融资端边际宽松。伴随三季度内中央及地方相继收紧调控、房地产金融监管明显加强,房企资金来源或受影响,未来房企拿地节奏放缓、投资力度减轻是主流趋势,预计四季度土地市场热度或将进一步下滑。

从单季度看,三季度全国土地购置面积规模为7046万平方米,较去年同期减少373万平方米,同比下滑5%,相较上季度转增的跌幅已然扩大了14.2个百分点。土地市场总需求走弱,单季土地购置面积的同比下滑或反映了融资收紧预期下开发商拿地态度的趋于谨慎。

从月度数据看,三季度各月份土地购置面积规模不断攀升,9月土地购置面积达到3064万平方米。从土地购置面积同比趋势来看,受资金面监管收紧影响,房企对于土地购置更加审慎,三季度土地购置面积连续三个月回落。

二

土地成交价款快速上涨,土地成交均价再创年内新高

1-9月全国土地成交价款9316亿元,增长13.8%,增速较1-8月提高2.6个百分点。从单季度看,三季度全国土地成交价款为5280亿元,较去年同期和上季度分别提升了905和2221亿元,涨幅分别扩大了28.3和3.8个百分点。目前土地购置面积和成交价款同比增速出现背离,主要原因在于土地价格的快速上涨。

从月度数据看,三季度各月份土地购置面积规模不断攀升,9月土地购置面积达到3064万平方米。从土地购置面积同比趋势来看,受资金面监管收紧影响,房企对于土地购置更加审慎,三季度土地购置面积连续三个月回落。

二

土地成交价款快速上涨,土地成交均价再创年内新高

1-9月全国土地成交价款9316亿元,增长13.8%,增速较1-8月提高2.6个百分点。从单季度看,三季度全国土地成交价款为5280亿元,较去年同期和上季度分别提升了905和2221亿元,涨幅分别扩大了28.3和3.8个百分点。目前土地购置面积和成交价款同比增速出现背离,主要原因在于土地价格的快速上涨。

从月度走势来看, 7-9月份成交价款逐月提升,9月份成交价款达2228亿元,同比增长23.0%。

值得一提是,随着“三道红线”融资监管新规逐步落地施行,融资受限的房企拿地力度会有收缩,不惜成本的竞争抬升土地成交价格和土地溢价率的情况将大大减少。此外在稳地价稳房价的前提下,土地市场管控随之增强,未来优质地块供应会越来越少,土地市场较热的局面可以得到一定程度的缓解,预计往后土地价格的波动将会有效降低。

2020年三季度,全国累计土地成交均价为6206元/平方米,较上季度提高102元/平米,价格再创年内新高。从同比数据来看,土地成交均价呈现较快上涨趋势,同比上涨17.2%,较上季度大幅增长10.4个百分点。从土地成交均价继续较快提升这方面来看,不少房企在拿地时更加偏好一二线城市或三线城市优质地块,且对核心热点地块依旧迫切争夺。

图片新闻