2021年典型房企销售目标完成率排行榜

中房网讯 (曲涛/文)2021年,房地产市场呈现由强转弱的格局。上半年,市场成交显著放量。进入下半年,受多重因素影响,市场持续转冷。

从房地产企业层面来看,规模房企在销售增速方面出现了罕见的负增长。根据克而瑞研究中心监测,2021年百强房企累计业绩增速持续放缓,累计销售操盘金额较2020年同比降低3.5%。其中,近4成百强房企累计业绩出现了同比降低的情况,销售规模负增长的企业数量也较2020年有明显提升。

从销售任务完成情况看,也远不及历史同期。根据中房网监测,2021年典型房企销售目标完成率整体超过九成,但这一指标明显低于最近三年104.02%的同期水平。截至2021年末,在监测的55家房企中,超过八成的房地产企业销售未达标,仅10家房企完成了全年销售任务。

典型房企销售目标完成率均值达91.18%

在行业整体去杠杆、市场降温的大背景下,一部分房企风险暴露,金融机构对房地产行业融资保持谨慎,购房者也持观望态度,进而影响了企业的销售节奏。

从典型房企整体销售目标完成率这一指标的变化来看,自2021年10月份开始已经低于最近几年的同期水平,并且这一现象持续到年末。

在监测的55家房企中,仅10家房企完成了全年销售任务,其余45家房企均未达标。而2020年同期,完成年度销售任务的企业数量多达37家。在中国房地产的历史上,这种情况并不多见,行业整体转冷态势可见一番。

目标完成率在90%-100%之间的企业数量居多,有18家,分别是:招商蛇口、融信、正荣、龙光地产、宝龙地产、禹洲地产、中梁控股、中国金茂、龙湖集团、融创中国、旭辉控股、中海地产、雅居乐、德信地产、佳兆业、美的置业、保利置业和远洋集团。

包括新城控股、碧桂园、佳源国际、弘阳地产、金地商置、景瑞地产、中骏集团、港龙中国、时代中国、合生创展、银城国际、合景泰富、阳光城、世茂和中国奥园在内的15家企业,目标完成率在80%-90%之间。

目标完成率在70%-80%之间的企业有6家,分别是:中南置地、万科、花样年、新力控股、当代置业和金科。

富力地产、首创置业和华远地产3家房企目标完成率在60%-70%之间;中国恒大、绿地香港和中洲控股3家房企目标完成率不足六成。

规模房企仍存优势,行业进入“剩”者为王时代

市场降温之下,更能够体现出规模房企的营销优势。

另据中房网不完全统计,2021年度销售目标达到或超过千亿元以上水平的房企有36家。

根据销售业绩测算,36家“千亿”级房地产企业2021年的销售目标完成率均值为92.37%,高于本次纳入统计范围的55家企业平均水平1.19个百分点。其余19家销售目标不足“千亿”的房地产企业,其销售目标整体完成率均值为88.94%,低于55家房企平均水平2.24个百分点。

即便是销售目标在3000亿元以上的10家头部房企,其目标完成率均值也达到了90.23%,销售完成情况仍好于一些中小房企。

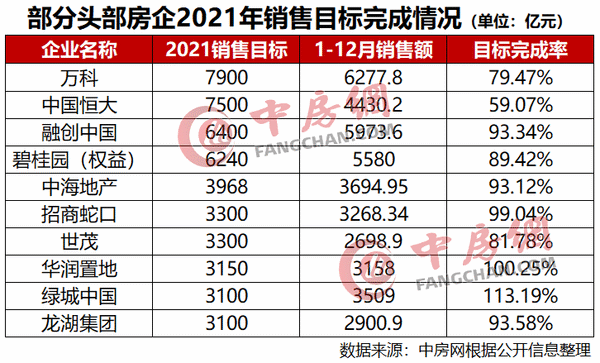

另外值得注意的是,以往的销售前三强万科、中国恒大和碧桂园的销售完成情况都不太理想。其中,碧桂园的年度销售目标完成率为89.42%;万科虽然自身风控水平较强,但受行业大环境以及销售目标制定过高等因素影响,销售情况不尽理想,目标完成率为79.47%;中国恒大则受自身债务危机影响,销售目标完成情况在头部房企中垫底,仅为59.07%。

回顾过去一年,房地产行业在去杠杆的大背景下,不断有大型房企接连出现违约、暴雷等风险。万科多年前曾喊出的那句“活下去”,如今被不幸言中。

易居企业集团CEO丁祖昱在2021年末的发布上表示,房地产过度金融化是导致今天危机的根本。在其看来,房地产行业已告别“白金时代”,进入“零增长时代”。面对行业大变局,丁祖昱提出“剩”者为王,企业必须改变路径依赖,坚持长期主义。

展望2022年,尽管年初调控政策出现边际宽松的迹象,但大部分房地产企业应该对今年的业绩增长保持谨慎态度。虽然不排除仍有一部分企业会继续调高销售目标,但在行业进一步洗牌重整的态势下,大多数房地产企业的业绩压力仍会较大。

克而瑞研究中心认为,2022年企业整体业绩预期将更为保守,仍会有一定规模的房企面临负增长困境。短期内谨慎投资预期难以大幅扭转,投资力度修复仍需要3-6个月。融资方面,行业融资管控趋于常态化,企业偿债压力仍然较大。同时,新常态下规模房企整体经营逻辑将加速向“以销定投”转变,更好地平衡财务杠杆、提升运营管控效率,防范风险、降本增效。